ทำไมปีรถถึงสำคัญต่อการรีไฟแนนซ์

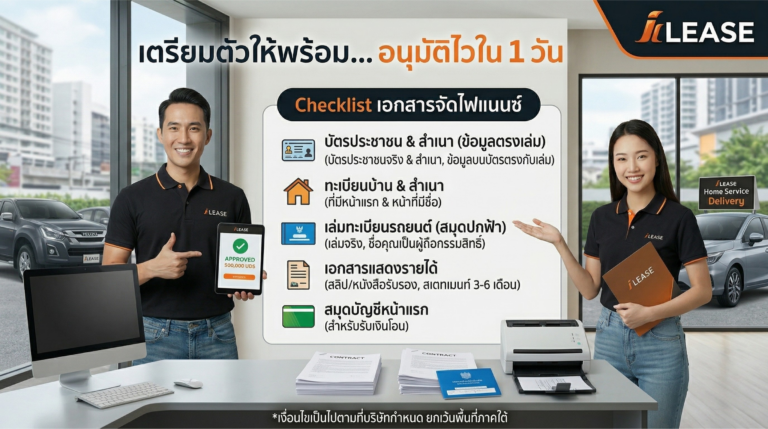

ทำไมปีรถถึงสำคัญต่อการรีไฟแนนซ์ ปีผลิตรถมีผลต่อวงเงินรีไฟแนนซ์อย่างไร ทำไมรถใหม่กว่ามักมีโอกาสได้รับวงเงินดีกว่า อ่านก่อนยื่นเรื่อง ปีรถมีผลต่อการรีไฟแนนซ์อย่างไร ปีรถเป็นหนึ่งในปัจจัยสำคัญที่ใช้พิจารณาการรีไฟแนนซ์ เพราะรถที่ปีใหม่กว่ามักมีมูลค่าประเมินสูงกว่า สภาพโดยรวมดีกว่า และมีความเสี่ยงด้านราคาตกน้อยกว่ารถที่มีอายุมาก ผู้ให้บริการสินเชื่อจึงมักใช้ปีรถเป็นเกณฑ์เบื้องต้นในการคัดกรอง รถปีใหม่มีข้อได้เปรียบอะไร รถปีใหม่มักมีราคาตลาดสูงกว่า อะไหล่หาง่ายกว่า และมีโอกาสขายต่อได้ง่ายกว่า ทำให้บริษัทสามารถประเมินวงเงินได้มั่นใจมากขึ้น นอกจากนี้ รถที่อายุไม่มากมักมีความเสี่ยงด้านซ่อมบำรุงต่ำกว่า รถปีเก่าทำไมผ่านยากกว่า รถปีเก่าอาจมีราคาประเมินต่ำลง แม้สภาพรถจะยังดี แต่ราคาตลาดและความนิยมของรุ่นมีผลต่อการคำนวณวงเงิน หากรถมีอายุมากเกินไป บริษัทอาจไม่สามารถรับพิจารณาได้ เกณฑ์เบื้องต้นของ iLease สำหรับ iLease เงื่อนไขเบื้องต้นคือ: รถเก๋งปี 2017 ขึ้นไป รถกระบะปี 2014 ขึ้นไป แบรนด์ตลาดตามที่กำหนด ไม่อยู่พื้นที่ภาคใต้ หากรถเข้าเงื่อนไขเหล่านี้ จะมีโอกาสเข้าสู่กระบวนการเช็กวงเงินเบื้องต้นได้ นอกจากปีรถ ยังดูอะไรอีก…