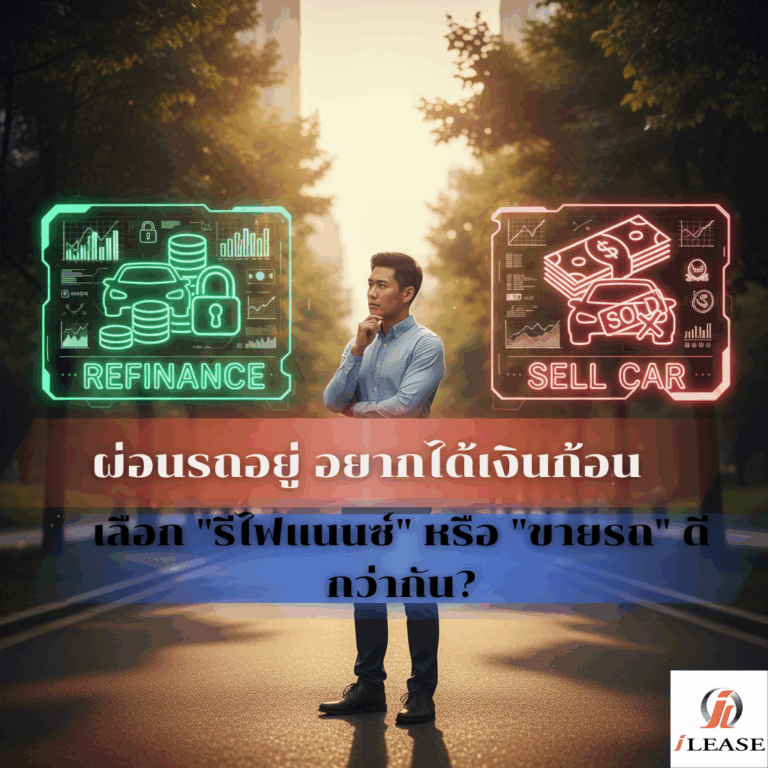

ผ่อนรถอยู่ อยากได้เงินก้อน เลือก “รีไฟแนนซ์” หรือ “ขายรถ” ดีกว่ากัน?

ผ่อนรถอยู่ อยากได้เงินก้อน เลือก “รีไฟแนนซ์” หรือ “ขายรถ” ดีกว่ากัน? เมื่อมีความจำเป็นต้องใช้เงินก้อนฉุกเฉิน คนที่กำลังผ่อนรถอยู่มักมีคำถามในใจ 2 ข้อ: “รีไฟแนนซ์รถดีไหม?” หรือ “ขายรถไปเลยดีกว่าหรือเปล่า?” ทั้งสองทางเลือกมีข้อดีและข้อเสียที่แตกต่างกัน บทความนี้จะเปรียบเทียบเพื่อให้คุณตัดสินใจได้อย่างเหมาะสมที่สุด เปรียบเทียบ 2 ทางเลือก: ได้เงินก้อนแบบไหนที่ใช่คุณ? 1. ทางเลือก: การรีไฟแนนซ์รถยนต์ การขอสินเชื่อใหม่เพื่อปิดหนี้เดิมและขอวงเงินส่วนต่างออกมาใช้ โดยที่คุณ ยังคงมีรถใช้งาน ข้อดี (Pros) ข้อเสีย (Cons) ยังคงมีรถใช้ ทำกิจกรรม/เดินทางได้ตามปกติ ภาระหนี้ยังอยู่ ต้องผ่อนชำระต่อไป (แต่ค่างวดอาจลดลง) ได้เงินก้อนตามมูลค่ารถ โดยไม่ต้องเสียรถ หากขอวงเงินสูงเกินไป อาจทำให้ภาระหนี้รวมสูงขึ้น ได้อัตราดอกเบี้ยและระยะเวลาผ่อนใหม่…